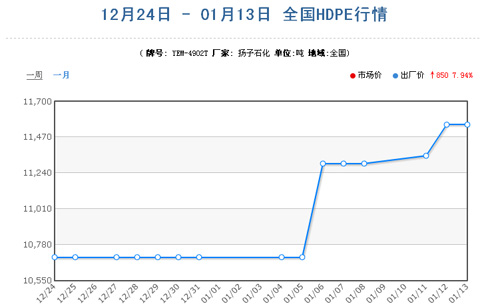

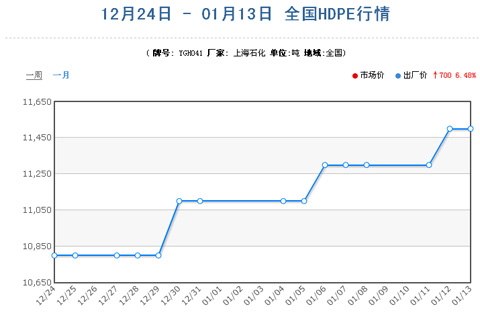

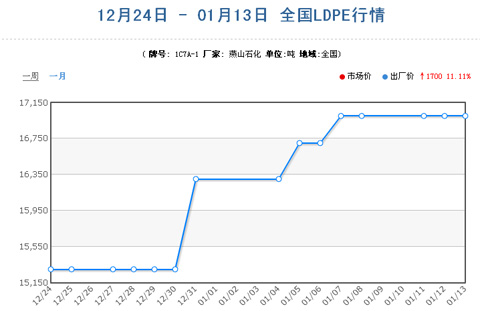

�������������σr����@ʾPE�r���q >>�鿴�uՓ ���������ڣУů����ϝq��ԭ�� ����PE�Ј�����^�죺����@���������Ҫԭ����������һ��һֱӰ��Ј���ʿ�đB�ĵϰ�Σ�C�õ����⣬���С������p�p�t��ǰ�ڎ�����������Ј�������ʿ���a�}������������ͦ�r�ɴF�������{���ƃr���Ј��q�ݾʹ��γɡ��������Hԭ����؛��ϵî������Hԭ����؛�Y��9�Bꎣ��B�m���մ���������������Ј���ʿ�đB����Ѯ����ʯ���N���A���ֹ�˾�����������{���ƃr��Ӌ��ƽ�Y���Ј�����ڶ������顣�����A���o��ʯ�����{�������ٴ��cʯ��������r���Ј�������՝��ֱ���µף��R���������Ј�7042������11700Ԫ/�����µ��Ј�؛Դ�^�٣�Ҳ�ǃr���ϝq��һ��ԭ�� ����PE�����Ј���u�[Ó�³��ĸ�λ���־��棬LLDPE��LDPE�^�m���q���Ј��r���Mһ���߸ߣ��ɽ���՟��ң�������̖؛Դ�����o�����³�����ԭ�̓r����m���䣬������Ј��r��ƣܛ����֮�����Ј���LDPE��LLDPE�r��Ӹ߲��£������Q������أ��Ј������ܴ죬�ɽ��������Q���̼�����ػ\�Y�𣬼����F�i�����e�O��؛��LLDPE؛Դ�����ɽ��rλ��1280-1330��Ԫ/��֮�g��LDPE�Ͷ�؛Դ�ɽ���1340-1350��Ԫ/�����߶�����1420��Ԫ/��������HDPE؛Դ���㣬���嵭�����£��ɽ�ꎵ��� 1�·��mȻ�ܵ�ï��ʯ���z��Ӱ푣����a��������һ���p�٣���������݁���������ʯ����I����������M�НMؓ�����a�����yһ؞��ˣ���ˇ��a����̎���^��ˮƽ���AӋ1���a�����_��80�f�����п��ܸ߳�12�·ݡ�����ʯ���r���棬�҂���Ҫ�и����Pע��ȥ����齛��Σ�C��Ӱ푣�ʯ���ڃr�������ϱ��F��̫���@�������H�ϣ��������ʯ�������������Ӄr��Ŀǰ֪����1̖�r���������һ݆���q�ѽ����F݆�������q��������ʯ��ÿ�궼�������_�T�t���f������֮��ʯ������ʯ��һ������һ�·�����@��һ�������ӯ�����F�� �������оW��ð�U���y���J������M�У�ԭ�Ϝʂ��һ�� �W�ѣ��R����β����������æµ�ˣ���֪�����Ј�������ô����r��ץ�o�r�g���R��̖���ѮaƷ�ʂ���㡣���HDPE�r���������Ƶ����ϝq���������Ўׂ�ͬ��ð���L�U���y���J���M��100����HDPE��ԭ�ϣ��������삀���ˣ�ٍ��ʹ�졣����8��9�·ݴ_���q�˲��٣�����1000��ɣ���Ҳ���Ǽ�������������aƷ������Ҳ���^��˰ɡ� ���cHDPE�������цᣬ�ゃ��ô������ĩ��HDPE�r�����飬�F���M؛߀���X��ٍ�ᣬ�@�����}�������̘I���ܰɣ��Ǻǣ���Ԓ�f�������ж��đ���ж��a�����L�UҲ�У�������@�ӣ�������o̫С���뷀�c�����c����֪��λ������ô����Ҋ�� �W�ѣ�һ�����a�q���@�Εr�g���Ͻ������HDPEС�q�⣬�����Ķ����q��2����ǰHDPE�cLDPE�r�������ٿ�������۬F؛�Ј���HDPE߀����USD1300.00��LDPE��USD1700.00�ˣ�ÿ�����_400��Ԫ���҂`���w�r��Ҳ�ρ��ˣ�HDPE��ԓҪ�a�q�ġ� �A��������Ͱ����σr��죲�������̖꣱�A��֪ͨ�������Ј��ϝqѸ�ͣ��I����֔���ٱP ������Ͱ����σr��죨http://jiage.china.alibaba.com/price/list/c24484-pv-p.html���O�y���Ĕ����@ʾ��Ԫ���^����Ⱦ�ϩ�N�Ј����F���ã��r��Ѹ�ٛ_�ߣ��ڶ̶̎���r�g�ȣ����Ȳ��ֵ^LDPE�q���ѽ����_1000Ԫ/��������LLDPE�Լ�PP�ȮaƷ�q��Ҳ���^500Ԫ/��������Ҫԭ��o������������Ԫ�����g�R��ʯ��LDPE�b�ù���ͣ܇������߅�Ј���C������̧LDPE�ۃrʹ���Ⱦ�ϩ�N�Ј����w����������@���أ���·��Hԭ����؛�r�����B���ϝqҲ���L�ˇ��Ⱦ�ϩ�N�Ј��ij����Շ���������ʯ�����^�m�r���ƝqPP���S�r����ߒ��ƃr�������˸����Q���̲ٱP���飬���r��현�ˮ�q���ߡ� ��Ŀǰ�в��֘I���_ʼ���ăr���ϝq�^���ʹ�K���Ñ�������ؓ��������ʯ�������Ƹߵij��S�r����ʹ�����̳ɱ�Ѹ��̧���ѽ��ӽ��Ј��ۃr���Õrһ���߶˃r��ɽ����裬���������팢�������ܓpʧ��������ĩ�˷N�����ѽ��_ʼ��uչ¶��һЩ���������Q���̓��ăr�����������ǰ�@�����¡���؛�F�����ֵ^�r���ѽ����F��ܛ�� ���Կ������������Ⱦ�ϩ�N�Ј��������δ���F�^����ϝq�����飬�M�ܽ���Σ�C���l��Ŀǰ�Ї��������F���ڷ��������Լ����ڱ�ӑՓ�ķзГP�P�ć���ͨ�q�A�ڶ��o��ϩ�N�Ј��������ã��������R�����ИI�_������u���͌�ԭ�ϵ��������Ҳ�Dz�����������˹P���Jͬ���֘I�ߌ�Ŀǰ�м�äĿ��̧��Փ�{������Ц�Q���ˡ���ˑn�족���J��ï��ʯ���Լ����ϟ��Sͣ܇���ޡ��R��ʯ��LDPE�b���W��ͣ܇���m��ʯ���ϏS��ըӰ�5000S�Լ�60550���������ö�����֧���Ј��^�m���У����������ƣ������ڑn�������ڰ����������O��N���ܣ�֔���ٱP���o��̎��

©COPYRIGHT 2008-2010 All Rights Reserved �ؑc������������˾ ������� Ԕ����ַ���ؑc��ʯ���ʯ��·17̖�Ԓ:023-68693799 68634988 �֙C��13708365119 13983794985 ϵ�ˣ������� ꐷfϼ ����]����cqfx111@163.com ��ICP��15013032̖ �幫�W����50010702500721̖

�幫�W����50010702500721̖

�幫�W����50010702500721̖